TT

Kinas kommunistparti lanserade 2015 en ambitiös plan för att Kina på tio år skulle bli den dominerande aktören inom de viktigaste framtidsbranscherna. De tio åren har gått och vi kan konstatera att Kina i många avseenden har lyckats uppnå sina mål. Kinas framgångar och metoder, men också en del av de motåtgärder som omvärlden har vidtagit, går emot svenska ideal om öppen och rättvis handel. Det är möjligt att vi behöver vidta åtgärder både för att skydda oss mot snedvriden kinesisk konkurrens och för att stärka vår konkurrenskraft.

Vad är Made in China 2025?

Made in China 2025 (中国制造2025, MiC2025) lanserades 2015 som ett led i en storskalig satsning på att utveckla tillverkningsindustrin, minska importberoendet och göra omvärlden mer beroende av Kina. Efter att planen 2018 blivit måltavla för amerikanskt missnöje slutade kinesiska företrädare att hänvisa till den i officiell kommunikation. De grundläggande ambitionerna övergavs dock inte och MiC2025 har förblivit ett vägledande policydokument. Enligt vissa bedömare har målen om självförsörjning kommit att inta en mer central plats i ansträngningarna som en följd av de motåtgärder, exempelvis exportkontroller och tullar, som USA och andra västländer implementerat på senare år.

Den kinesiska industripolitiken är omfattande och komplex och utövas på flera olika nivåer i systemet. De grundläggande byggstenarna i politiken kan sägas vara statliga stöd, förmånliga krediter från statliga banker, förmånlig reglering som gynnar inhemska företag vid exempelvis offentlig upphandling, subventionerad markhyra och investeringar från statliga fonder. Förutom själva planen har insatserna dessutom vägletts av riktlinjer bestående av mer än 250 specifika mål.

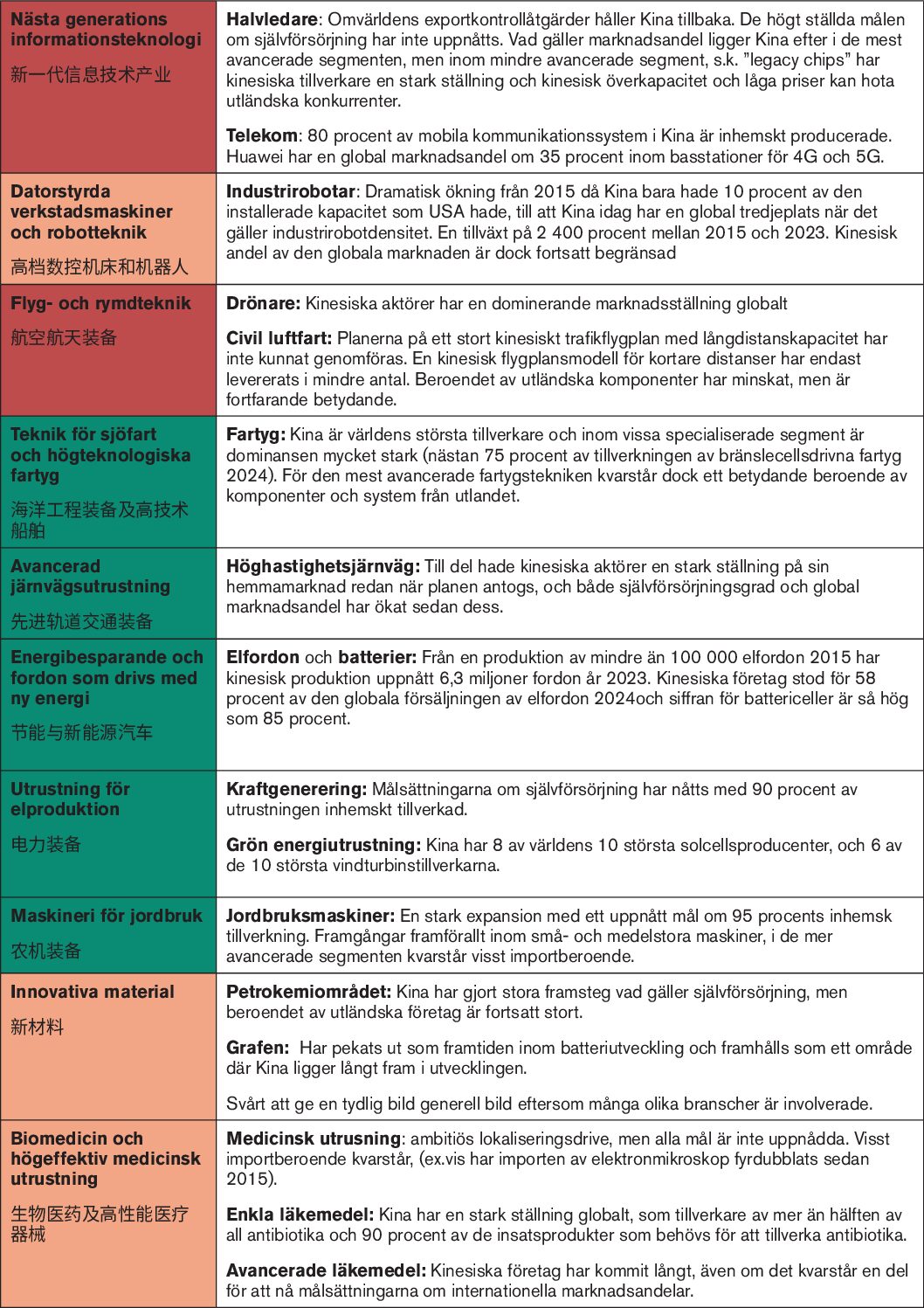

Har planen lyckats?

Det finns några grundliga analyser av hur väl MiC2025 har lyckats och det råder ganska god samstämmighet mellan bedömningarna. Dock är de konkreta målen i planen öppna för viss tolkning, och det saknas officiell kinesisk rapportering om måluppfyllnaden. Det betyder att olika bedömare kan göra delvis olika analyser på detaljnivå. Vår kunskap om utvecklingen inom Kinas industripolitik begränsas av minskande transparens, vilket gör det svårare att bedöma framsteg och återstående utmaningar.

Redogörelsen nedan av måluppfyllnaden i de olika prioriterade branscherna bygger i huvudsak på analyser utförda av Bloomberg Intelligence, Rhodium Group, och The Wire China.

Kinesiska framgångar, men fortsatt beroende

Den tydligaste minskningen av Kinas importberoende har skett inom vissa typer av halvledare samt medicinsk utrustning, inte minst genom att utländska företag har förmåtts etablera produktion i Kina. De största kinesiska framgångarna vad gäller global marknadsandel finns i branscher med hög kapitalintensitet, stor och gärna offentligt understödd efterfrågan och få etablerade dominerande aktörer. Framgångar inom fartygsbyggnad och höghastighetsjärnväg kan ses som exempel.

Samtidigt är Kinas industri långt ifrån självförsörjande. Utländska företag dominerar fortfarande många avancerade segment och håller sin nyckelteknik utanför Kina. Faktum är att kraven på teknisk och industriell uppgradering har lett till att den andel avancerade komponenter och insatsvaror som importeras till Kina har ökat i flera sektorer. Det verkar också som att kinesiska företag släpar efter utländska konkurrenter vad gäller både lönsamhet och produktivitet. Industripolitiken innebär också stora kostnader, kanske så mycket som 4,4 procent av Kinas BNP, enligt en studie från Internationella valutafonden (IMF).

Vad blir nästa steg i Kinas industripolitik?

Sedan 2023 har begreppet ”nya produktivkrafter” (新质生产力) intagit en central plats i den officiella kommunikationen. Det förstås ofta som innovationsdriven tillväxt inom exempelvis grön energi, elfordon och batterier, industrimaskiner, halvledare, AI och livsvetenskaper.

Enligt uppgifter som publicerades under våren 2025 pågår diskussioner inom kommunistpartiet om en ny, men kanske inte nödvändigtvis offentlig, plan för att fortsätta utveckla tillverkningsindustrin i Kina. Under våren 2026 kommer Kina presentera den femtonde femårsplanen och det finns indikationer på att industripolitiken kommer spela en ännu viktigare roll framöver. Enligt de rekommendationer som presenterades efter centralkommitténs fjärde plenum i oktober 2025 har ”byggandet av ett moderniserat industrisystem” flyttats upp som den främsta prioriteringen i den kommande femårsplanen. Detta innebär troligen att Kina inte kommer slå av på takten i den industriella och tekniska uppgraderingen, vilket får fortsatta följdverkningar på näringslivet i andra länder.

Vad betyder Kinas tekniska och industriella framsteg för Sverige?

De svenska företagens förutsättningar i Kina har blivit mer utmanande. De senaste årens affärsklimatundersökningar visar att företagen uppfattar Kina som en allt svårare marknad och att många mindre företag lämnar Kina. Samtidigt är flera stora svenska industribolag fortsatt engagerade i Kina och vi ser vissa ambitiösa satsningar, senast den stora produktionsanläggning som Scania invigde i Jiangsu-provinsen i oktober 2025. Detta ligger i linje med bilden av utvecklingen på senare år, som visar att det framför allt är större utländska företag som ökar sin närvaro i Kina, liksom att den ökningen sker i ett minskande antal branscher, huvudsakligen fordon, livsmedel, läkemedel, konsumentvaror och kemiprodukter.

En studie från Totalförsvarets forskningsinstitut (FOI) visar att ungefär en tredjedel av de svenska företagen i Kina verkar inom branscher och tekniker som lyfts fram som prioriterade i MiC2025. Denna utveckling visar på utmaningen som svenska aktörer står inför i relation till Kina: Det är en viktig marknad, men på många områden tycks det också finnas ett möjlighetsfönster, som gradvis stängs när statens industripolitiska målsättningar uppnås och de utländska företagen inte längre anses behövliga, till exempel inom branscher som järnväg, telekom eller medicinteknik.

Konkurrensen med kinesiska företag, både inom Kina och globalt, har blivit en allt viktigare fråga för näringslivet, inte minst inom elfordon och batterier, där västerländska företag kämpar för att hålla jämna steg eller rentav har hamnat långt efter. På EU-nivå har detta lett till en debatt om skyddsåtgärder, och efter en mycket omfattande utredning infördes tullar på kinesiska elfordon 2024. Vissa bedömare varnar för att andra branscher i Europa kan komma att se en liknande utveckling framöver, där kinesiska företag med industripolitiskt stöd i ryggen slår ut europeiska konkurrenter och tar över hela branscher. Dessa framtidsscenarier liknas vid den utslagning av tillverkningsindustrin som drabbade USA under 1990- och 2000-talen och som kommit att kallas ”the China shock”.

Kinesiska investeringar i Sverige har pekats ut som ett led i den kinesiska statens arbete med att nå industriella och tekniska målsättningar, och har därför varit en central fråga i debatten om våra sårbarheter. Det uppmärksammade fallet med det kinesiska bolaget Putailais batterikomponentfabrik i Timrå, som stoppades av den svenska investeringsgranskningslagstiftningen, har återigen satt ljuset på de potentiella riskerna med kinesisk närvaro i svensk industri. Samtidigt visar en aktuell studie att kinesiska investeringar i Europa återigen har börjat öka, efter en nedåtgående trend sedan 2016.

Forsknings- och innovationssamarbete med Kina betraktas idag som mer riskfyllt, eftersom sådant samarbete kan gynna de kinesiska industri- och teknikpolitiska målsättningarna, och eftersom det kan leda till utförsel av känsligt kunnande. Samtidigt ökar det svensk-kinesiska forskningssamarbetet, och företrädare för forskningssektorn understryker behovet av att samarbeta mer med Kina för att Sverige inte ska halka efter. Detta har lett till en debatt om forskningssäkerhet och till initiativ för att stärka forskningssektorns riskhanteringsarbete.

Den kinesiska industripolitiken och omvärldens svarsåtgärder utgör en utmaning för Sverige, ett land med en exportinriktad industri som gynnats av öppen handel och liberala frihandelsregler. Möjliga handlingsalternativ inkluderar åtgärder för att skydda oss mot snedvriden kinesisk konkurrens, men också ansträngningar som syftar till att stärka vår konkurrenskraft.

När det gäller handelspolitiska skyddsåtgärder utgår sådant agerande från EU-nivån, där åtgärder bara kan vidtas om det finns tillräckligt stöd från medlemsstaterna. Utöver elfordonstullarna pågår diskussioner om vilka andra verktyg som kan användas i unionens arbete med ”de-risking” gentemot Kina, exempelvis Antitvångsinstrumentet (Anti-Coercion Instrument, ACI) och Förordningen om utländska subventioner (Foreign Subsidies Regulation, FSR). I början av december 2025 presenterade EU-kommissionen ett nytt förslag om stärkt ekonomisk säkerhet, omfattar mer strategiskt användande av befintliga verktyg och stärkt samordning, kunskapsinhämtning och dialog mellan privat och offentlig sektor.

Diskussionen om vad EU kan göra för att utveckla sin konkurrenskraft utgår bland annat från Draghi-rapporten från 2024, som tydligt pekar ut utmaningen från Kina. På flera håll i Sverige pågår också ett arbete med att närmare identifiera vilka tekniker som är kritiska och vad som behövs för att utveckla dem, exempelvis hos Vinnova, Tillväxtverket och IVA.

Policyrekommendationer

Givet den kinesiska industripolitikens påverkan på Sveriges och EU:s förutsättningar inom näringsliv, forskning och innovation rekommenderas svenska beslutsfattare att:

- Anta ett pragmatiskt snarare än principiellt förhållningssätt till skyddsåtgärder i diskussioner på EU-nivå, för att kunna vidta nödvändiga åtgärder anpassade för att bemöta Kinas agerande.

- Stärka kunskapen om den utmaning som Kinas industri- och teknikpolitik innebär, och dess långsiktiga karaktär. Utgå från denna kunskap för att utveckla ett strategiskt förhållningssätt till hur kritiska tekniker kan utvecklas.

- Främja en närmare dialog mellan näringslivet, forskningssektorn och staten om hur öppenhet och ekonomisk säkerhet kan balanseras.

{kind=link}

Förslag om utgående investeringsgranskning – möjliga konsekvenser för svenska företags forskning och utveckling i Kina